Mobiilimaksaminen yleistyy Suomessa nyt nopeasti.

Asiantuntija Peter Jansson Finanssiala ry:stä sanoo, että Suomessa ollaan mobiilimaksamisessa kuitenkin selvästi jäljessä esimerkiksi Ruotsia. Siellä on käytössä mobiilimaksamisen sovellus Swish, joka jyrää sikäläistä markkinaa. Sillä on noin 7,5 miljoonaa käyttäjää Ruotsissa.

– Jos vertaa Ruotsia ja Suomea, Suomen markkina on ainakin vielä pirstaloitunut. Suomessa löytyy paljon enemmän vaihtoehtoja mobiilimaksamiseen. Täällä markkinaa ei ole jaettu, siinä mielessä tullaan jälkijunassa, Jansson sanoo.

Ruotsi lähti asiassa liikkeelle 3–4 vuotta aikaisemmin kuin Suomi.

Janssonin mielestä mobiilimaksusovelluksissa ei ole juurikaan eroja, vaan ne ovat melko samanlaisia. Jollakin kriteerillä ratkeaa ennen pitkää se, mikä on eniten käyttäjiä voittava sovellus.

Kussakin Pohjoismaassa on ollut oma hallitseva ratkaisu: Tanskassa MobilePay, Ruotsissa Swish ja Norjassa Vipps.

Janssonin mukaan ei voi etukäteen sanoa, mikä Suomessa käytettävistä sovelluksista valtaa eniten tilaa.

– Eihän noista koskaan tiedä. Kuluttajat viime kädessä päättävät, mitä haluavat käyttää. Sovelluksissa ei oikeastaan ole isoja eroja. Aika pitkälle siellä tarjotaan samoja palveluita. Yksi tärkeä asia mobiilisovelluksissa on, kuinka paljon niitä voi käyttää kivijalassa eli kaupoissa. Mitä laajempi verkosto sovelluksella on sillä puolella, sitä kätevämpää sitä on käyttää.

Kivijalkakaupoille nykyiset mobiilisovellukset ovat Janssonin mielestä yksi maksutapa muiden joukossa. Kauppoihin ei ole tuotu uusia maksupäätteitä mobiilimaksamisen takia, vaan entisiä on vain päivitetty.

Myöskään korttimaksuihin verrattuna mobiilimaksu ei tuo kaupalle kovinkaan paljon uutta. Se on kuitenkin Janssonin mukaan kaupan kannalta kiinnostavaa, että kun älykännykkä saadaan maksamiseen mukaan, jatkossa voidaan punoa maksutapahtuman ympärille erilaisia lisäarvopalveluita kuten alennuskuponkeja.

Tietoja eri sovellusten vertailukelpoisista käyttäjämääristä Suomessa ei ole saatavilla.

Tanskalaisen Danske Bankin kehittämä MobilePay on kehunut eniten käyttäjämääriensä kovalla kasvulla.

Tätä sovellusta on Suomessa mainostettu kuluttajille määrätietoisemmin, aiemmin ja enemmän kuin muita palveluita, joten sen suosio ei ole yllätys.

Suomeen on perustettu oma yhtiönsä MobilePay Finland Oy edistämään sovelluksen kasvua Suomessa. Yhtiön mukaan kasvu on ollut nopeaa etenkin kuluttajilta yrityksille tapahtuvien maksujen osalta, jotka ovat nelinkertaistuneet vuodessa.

Mobiilimaksusovellukset pyrkivät luomaan tuloa niitä kehittäville yhtiöille. Kun käyttäjiä saadaan haalittua paljon, kauppa kiinnostuu ja on valmis maksamaan.

MobilePay Finland Oy:n toimitusjohtaja Anniina Heinonen sanoo, että sovelluksella maksaminen pysyy ilmaisena kuluttajille jatkossakin. Palvelun käyttöön ottavat yritykset joutuvat sen sijaan maksamaan palvelun käytöstä tietyn osuuden.

Heinosen mielestä heidän taksansa yrityksille on kilpailukykyinen esimerkiksi korttimaksujen aiheuttamien kulujen kanssa.

Heinonen sanoo, että digitaalisista ratkaisuista ja suurista kuluttajajoukoista puhuttaessa hyvin pienillä asioilla palvelujen käytettävyydessä ja nopeudessa voi loppujen lopuksi olla yllättävän iso merkitys.

– Millisekunnit jo vaikuttavat, kun puhutaan sadoistatuhansista tai miljoonista käyttäjistä. Meidän etu on, että meillä on Tanskassa neljän miljoonan käyttäjän joukko, joka on tätä useamman vuoden ajan ja miljoonien transaktioiden kautta testannut.

Maksu älylaitteella on vielä outo juttu

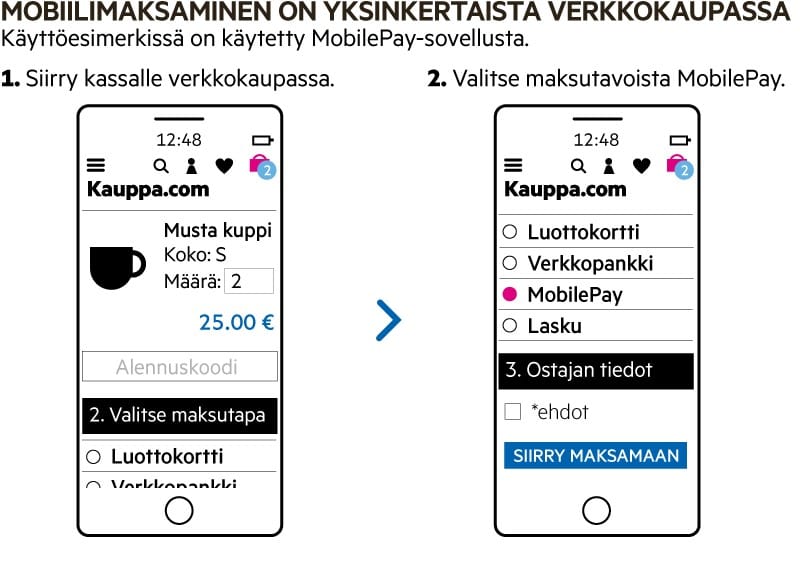

Mobiilimaksaminen tarkoittaa sitä, että älylaitteella voi siirtää rahaa toiselle kuluttajalle tai esimerkiksi maksaa ostokset kaupan kassalla.

Suomessa kuluttajalta toiselle mobiilimaksamista on kokeillut vain 40 prosenttia ihmisistä samaan aikaan, kun muissa Pohjoismaissa osuus on noin 70–80 prosenttia. Sama ilmiö pätee myös kaupoissa ja ravintoloissa maksamisessa.

Suomi on vielä käteismaa verrattuna muihin Pohjoismaihin: vuonna 2017 käteisen osuus rahavarannoista oli noin 15 prosenttia, kun osuus Norjassa oli 2,3 prosenttia, Ruotsissa 2,1 prosenttia ja Tanskassa 5,2 prosenttia.

Suomessa on erilaisia mobiilimaksamisen sovelluksia tarjolla, kuten Pivo, MobilePay, Aktia Wallet, Nordea Wallet, Google Pay ja Apple Pay.