Kuluttaja-asiamies on viimeinkin ottamassa järeät keinot käyttöön saadakseen ryhmäkanteella ennakkotapauksen aikaiseksi.

Oikeuden ratkaisu olisi hyvä saada, sillä se on sitova verrattuna viranomaisen suositukseen.

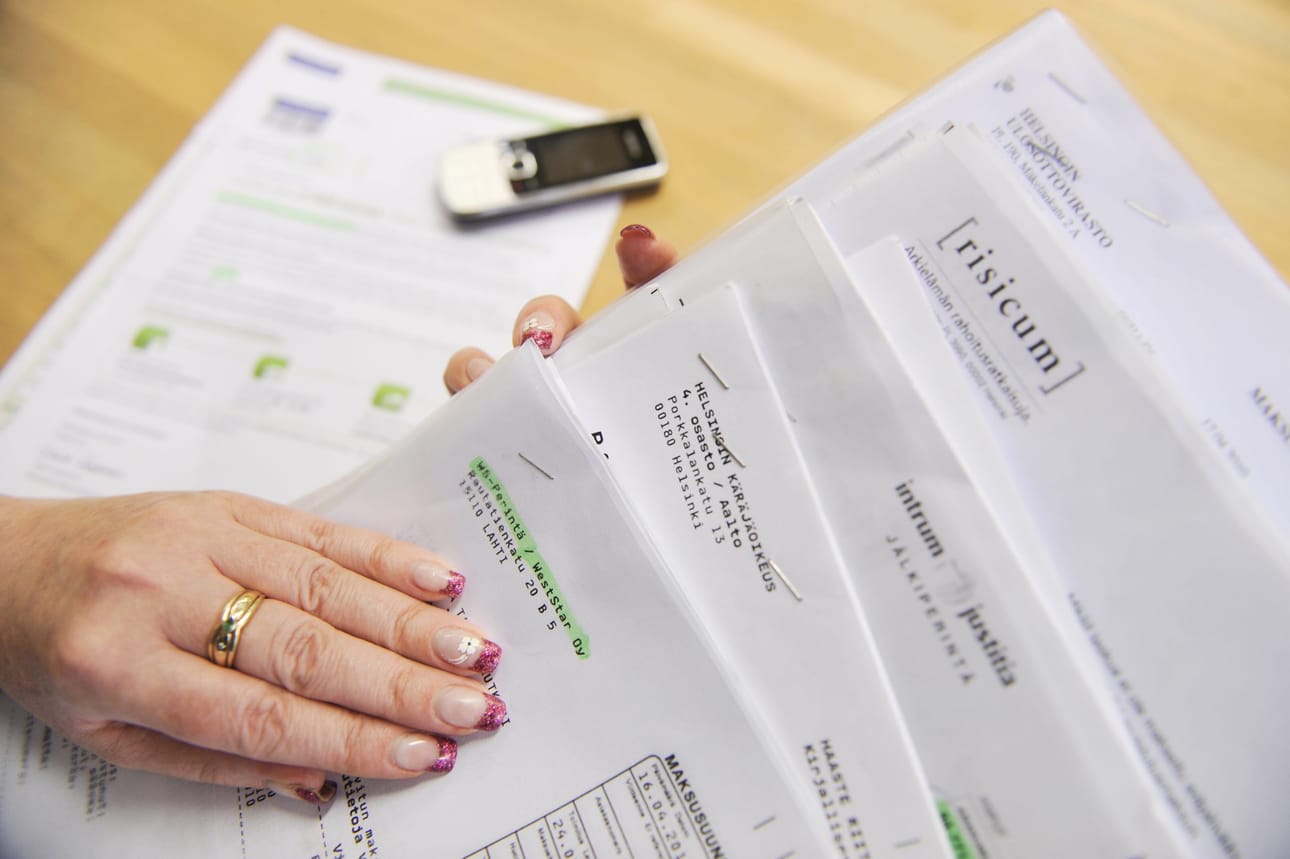

Pikavippiyhtiöiden kulutusluottojen takia vaikeuksiin joutuneet kansalaiset voivat hakea itselleen oikeutta kilpailu- ja kuluttajavirastolta, joka on nostamassa ryhmäkannetta kahta pikavippifirmaa vastaan.

Kuluttaja-asiamies kertoi keskiviikkona harkitsevansa ryhmäkanteita kahden pikavippiyhtiön myöntämästä kuluttajaluotosta, joilla on sen mielestä kohtuuttomat luottokustannukset.

Kyseessä ovat kahden pikavippiyhtiön myöntämät tietyt 2 000 euron luotot. Kuluttaja-asiamies pyytää näitä kyseisiä luottoja ottaneita kuluttajia ilmoittautumaan kanteeseen ennakkoon.

Oikeus nostaa ryhmäkanne on Suomessa varattu ainoastaan kuluttaja-asiamiehelle. Ryhmäkannetta ei ole kuitenkaan käytetty kertaakaan, vaikka se on ollut mahdollista yli kymmenen vuotta. Ajoittain on käyty keskustelua siitä, pitäisikö ryhmäkanneoikeutta laajentaa muillekin toimijoille ja yksittäisille ihmisille. Ryhmäkanne saattaisi toimia esimerkiksi ympäristöasioissa.

Miksi ryhmäkannetta ei ole käytetty? Asiantuntijoiden mukaan syy voi olla se, että ryhmäkannelaki on varovainen kannustaessaan toimiin. Toinen vaihtoehto on se, että jo pelkkä ryhmäkanteen mahdollisuus on toiminut riittävänä pelotteena.

Kuluttaja-asiamiehen vireillä olevan ryhmäkanteen toteutuessa saadaan esimakua siitä, miten ryhmäkanne toimii käytännössä. Pikavippifirmoja vastaan nostettava kanne olisi epäilemättä sopiva kohde, sillä niiden toiminta on herättänyt pitkään voimatonta närkästystä.

Vakuudettomien pikaluottojen aiheuttamista kärsimyksistä on runsaasti näyttöä. Erityisesti nuoret ovat viime vuosina velkaantuneet pikavipeistä. Kun rahaa saa nopeasti ilman vakuuksia, yhdelle ihmiselle voi kasautua useita korkeakorkoisia luottoja ja sen seurauksena maksuhäiriöitä.

Kohtuuttoman kalliita luottoja myöntävät muutkin pikalainoilla voittoja takovat yhtiöt, mutta kuluttaja-asiamiehen ryhmäkanteeseen haetaan sellaisten velallisten vaatimuksia, joille luotot on otettu samoilta luotonantajilta keskenään samanlaisilla ehdoilla.

Pikavippifirmojen toimintaa on viime aikoina pyritty suitsimaan. Syyskuun alussa voimaan tuli korkokattosäätely. Viime viikolla hallitus vei eteenpäin ehdotusta, joka antaisi kuluttaja-asiamiehelle mahdollisuuden hakea markkinaoikeudelta seuraamusmaksun määräämistä, jos yritys rikkoisi kuluttajaluottoja koskevaa sääntelyä.

Tulevaisuuteen tähtäävät toimet ovat tarpeellisia, mutta tekeillä olevalla ryhmäkanteella haetaan helpotusta vanhoihin luottoihin. Jos neuvotteluissa pikavippifirmojen kanssa ei päästä sopuun, asia tulee Helsingin käräjäoikeuden ratkaistavaksi.

Mielenkiintoista on nähdä, saako kanne pikavippifirmat perääntymään vai haetaanko tuomioistuimesta ennakkotapaus, joka määrittää tulevia kanteita. Oikeuden ratkaisu olisi hyvä saada, sillä se on velvoittava kuluttajaviranomaisen suositukseen verrattuna.